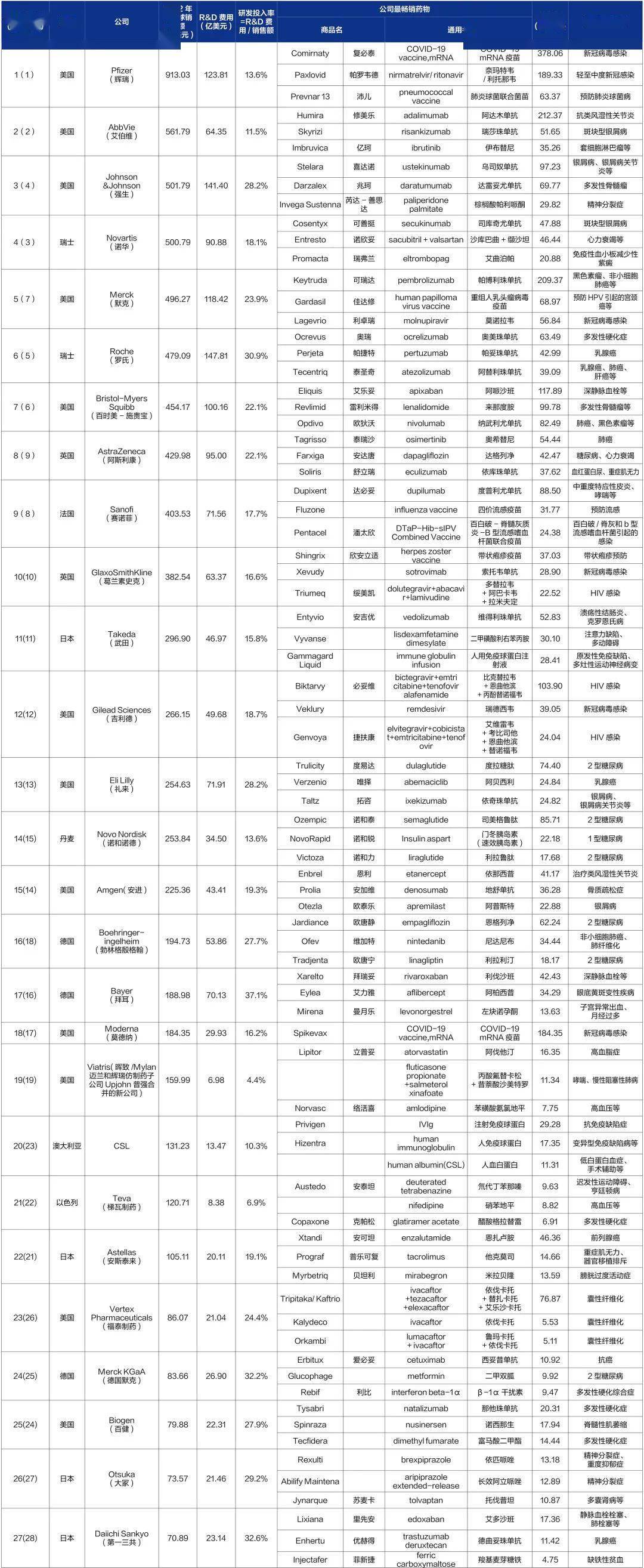

近日,美国《制药经理人》(《Pharmaceutical Executive》)杂志公布了其评选出的2023年全球制药公司50强。更直观体现各个企业制药业务的硬实力。在本文所涉及的不同年度的排名或销售额中,2023年代表的是2022年度,2022年代表的是2021年度,以此类推。

《制药经理人》已连续23次推出Top 50榜单。2023年TOP10名单没有变化,而排位有些许变化。由于新冠疫苗和小分子新冠特效药的“双重加持”,辉瑞以913.03亿美元前所未有的销售额再排首位,销售额净增192.6亿美元,同比上升了26.7%,过去10年,辉瑞曾七次登顶全球制药50强的冠军。2016年至2019年,更是连续4年蝉联第1名。到了2020年,辉瑞跌至第3名,2021年,更是掉到第8名。艾伯维销售额为561.79亿美元,同比微增2.1%,保持了第2名;第3名强生,销售额同比微增0.7%,排名上升一位;诺华销售额下降了2.1%,与强生排名互换,排名下降一位到第4名。前四家销售额度超过了500亿美元,比2022年多了一家。默克排在第5名,排名上升两位,销售额同比增长14.7%,离500亿美元只有“一步之遥”3.63亿美元。罗氏仍处在“老三驾马车”三大肿瘤药失速的阴影下,同比下降2.8%,后退一位至第6位,罗氏曾是2020年和2021年全球制药50强冠军,对罗氏来说,不是自己不努力,而是他人“疯狂”地抓住了新冠这个机遇。施贵宝也后退一位至第7名,销售额微降了0.6%。阿斯利康和赛诺菲排名也是互换,阿斯利康升高一位至第8名,销售额增长了19.0%,赛诺菲下降一位至第9名,销售额增长了3.6%。葛兰素史克保持了第10名,销售额增长了14.4%。Top 10榜单中有7家销售额同比上升,3家同比下降。

从研发费用投入的绝对值来看,罗氏的研发费用升为第一,为147.81亿美元,相比2022年的130.80亿美元增加了13.0%,为历年来各跨国药企研发投入之最,其连续4年研发投入超过100亿美元。强生排第2名,为141.4亿美元,相比2021年的117.81亿美元增加了20.0%。辉瑞由第1后退两位至第3,为123.81美元,相比2022年的138.29美元减少了10.5%,这两年辉瑞一直在利用新冠相关疫苗和药物赚取的利润进行再投资和加大合作研发,所以其研发投入也是连续2年超过100亿美元。美国默克排第4,为118.42亿美元,相比2022年的122.45亿美元略降了3.3%。施贵宝排第5,为100.16亿美元,相比2022年的95.31亿美元增加了5.1%。这5家企业的研发费用都超过了100亿美元,相比2022年多了1家。阿斯利康排第6,为95.0亿美元,相比2022年的79.87亿美元增加了18.9%,诺华排第7,为90.88亿美元,相比2022年的90.41亿美元微增了0.5%,这两家的研发费用超过了90亿美元。Top 10榜单中有6家研发费用投入同比上升,4家同比下降。研发费用投入的统计一般都是公司的全部业务的研发费用合计,不区分处方药、OTC药和消费保健品、医疗器械等的研发费用。部分公司的研发费用投入相比2022年的费用有大幅变动,估计与其财务核算和账务处理有关。

50强中有29个公司销售额取得了增长(含6个新进公司应该有增长才进入榜单),增幅最大的是辉瑞,因其新冠特效药Paxlovid畅销而增长了192.6亿美元;21个公司的销售额同比下降,降幅最大的是美国再生元,销售额降低了52.23亿美元,该公司营收下滑的最终的原因是其新冠药物Ronapreve(REGEN-COV)2021年度卖出58.28亿美元,但2022年度没有销售额,是由于对奥密克戎毒株缺乏有效性,美国FDA2022年1月在全美限制了对其新冠抗体药物的使用,故再生元在2022年度没有新冠抗体药物的销量记录。50强中有27个公司的研发投入有增长,15个公司研发投入有降低,2个未有研发投入数据,6个新进入公司未有可比数据。从每个公司的前三畅销药可以推算出有些公司还是比较专注在某个治疗领域,如葛兰素史克和吉利德聚焦在病毒感染,诺和诺德专注在糖尿病,百健重点聚焦在多发性硬化症,澳大利亚CSL重点在人血蛋白,福泰制药专注在囊性纤维化,较多企业如百健、福泰制药和Horizon Therapeutics等在罕见病领域有特长。

2022年度还是新冠疫苗和新冠药物达到最顶峰的一个年度,2023年全球最畅销药物还是辉瑞与BioNTech合作的COVID-19 mRNA疫苗复必泰,辉瑞负责的销售额又微增至378.06亿美元,保住了首位,2023年复必泰占到辉瑞全球处方药销售额的41.4%。修美乐2023年销售额是212.37亿美元,比2022年的206.94亿美元仅增长了2.6%,连续两年突破200亿美元,位居第2,修美乐占到艾伯维全球处方药销售额的37.8%,与2022年的37.6%基本持平,艾伯维也在尽量化解修美乐专利到期销售额急剧下降的风险。排名第3的是默克的可瑞达(帕博利珠单抗),虽然是全球第2个批准的PD-1/PD-L1药物,但其销售额为209.37亿美元,首次突破200亿美元,占默克销售额的42.2%,比2022年的171.86亿美元又增长了21.8%,销售额是全球首个上市的PD-1/PD-L1药物施贵宝Opdivo的2.54倍,后者销售额为82.49亿美元,2023年同比只增长9.1%。排名第4的是辉瑞2022年新上市的新冠特效药Paxlovid,销售额达到了189.33亿美元。排名第5的是莫德纳的COVID-19 mRNA疫苗Spikevax,销售额达到了184.35亿美元,同比增长4.3%。处方药排名第6的是施贵宝的艾乐妥(阿哌沙班),其销售额为117.89亿美元,销售额增长9.5%,已成为美国口服抗凝剂市场的领导者。排名第7的是吉利德的必妥维(比克替拉韦+恩曲他滨+丙酚替诺福韦)为103.90亿美元,销售额增长了20.5%,是治疗艾滋病药物的王牌。排名第8的是施贵宝的雷利米得(来那度胺)为99.78亿美元,比2022年的128.21亿美元一下子就下降了22.2%,跌破100亿美元。单一厂家处方药排名第9的是强生的喜达诺(乌司奴单抗)为97.23亿美元,销售额增长了6.4%。单一厂家药物排名前9名都超过了90亿美元,其中1个300亿美元级,2个200亿美元级,4个100亿美元级,2个90亿美元级。PharmExec也提到,随着COVID-19产品营销售卖热潮已过去,榜单上的公司正在进行重置,将重心转移到未来的新处方道路上以及更稳定的战略以应对崎岖的商业环境。所以随着新冠疫苗和新冠药物的“否极泰来”和艾伯维修美乐专利到期带来的销售下降,默克的可瑞达(帕博利珠单抗)将会成为明年的新一代“药王”。分析的人表示,新冠大流行期间的首批疫苗和治疗药物可能已达到或将在2022年达到峰值,销售额可能会从此开始下降,同时将新冠病毒产品的销售与传统意义上的其他药物作比较可能并不公平。

在并购方面,辉瑞一直在利用Covid相关疫苗和药物赚取的利润进行再投资,包括2022年3月11日完成了以67亿美元对炎症和免疫治疗公司Arena的收购,和2022年10月完成了以约54亿美元对血液治疗公司Global Blood Therapeutics的收购,将其上市主打产品治疗镰状细胞病药物Oxbryta (voxelotor) 收入囊中。而在这以前的2021年8月,辉瑞就以22.6亿美元收购加拿大药物开发商Trillium,获得其阻断CD47-SIRPα信号通路的两款处于早期临床阶段的抗癌药物。2022年5月10日辉瑞宣布将以总计约116亿美元收购神经疾病药企Biohaven,将重磅偏头痛(CGRP)上市药物Rimegepant及在研管线加入到了自己的产品线中。CGPR管线包括双效偏头痛疗法Rimegepant、急性偏头痛疗法Zavegepant,其他的还有5个临床前项目。辉瑞又于2022年6月21日以9050万欧元收购法国疫苗公司Valneva的8.1%股份,加速全球首款新型莱姆病疫苗VLA15的研发。此外辉瑞还拨出5.25亿美元于2022年5月完成了对ReViral的收购,这是一家专注于呼吸道合胞病毒(RSV)抗病毒药物的初创公司。而最新的消息,在2023年3月,辉瑞同意以430亿美元收购美国生物技术公司——抗体药物偶联物(ADC)老牌企业Seagen,Seagen目前只推出了两款ADC治疗药物,最畅销的药物是治疗淋巴系统癌症的Adcetris,2023年的销售额为8.39亿美元,比前一年增长了19%,治疗尿道癌症的药物Padcev在2023年的销售额也增长了33%,至4.51亿美元。辉瑞的大量收购兼并,都是为一旦新冠疫苗和新冠特效药销售下降后有新的产品来替代从而保持住其“宇宙第一药厂”的荣誉。

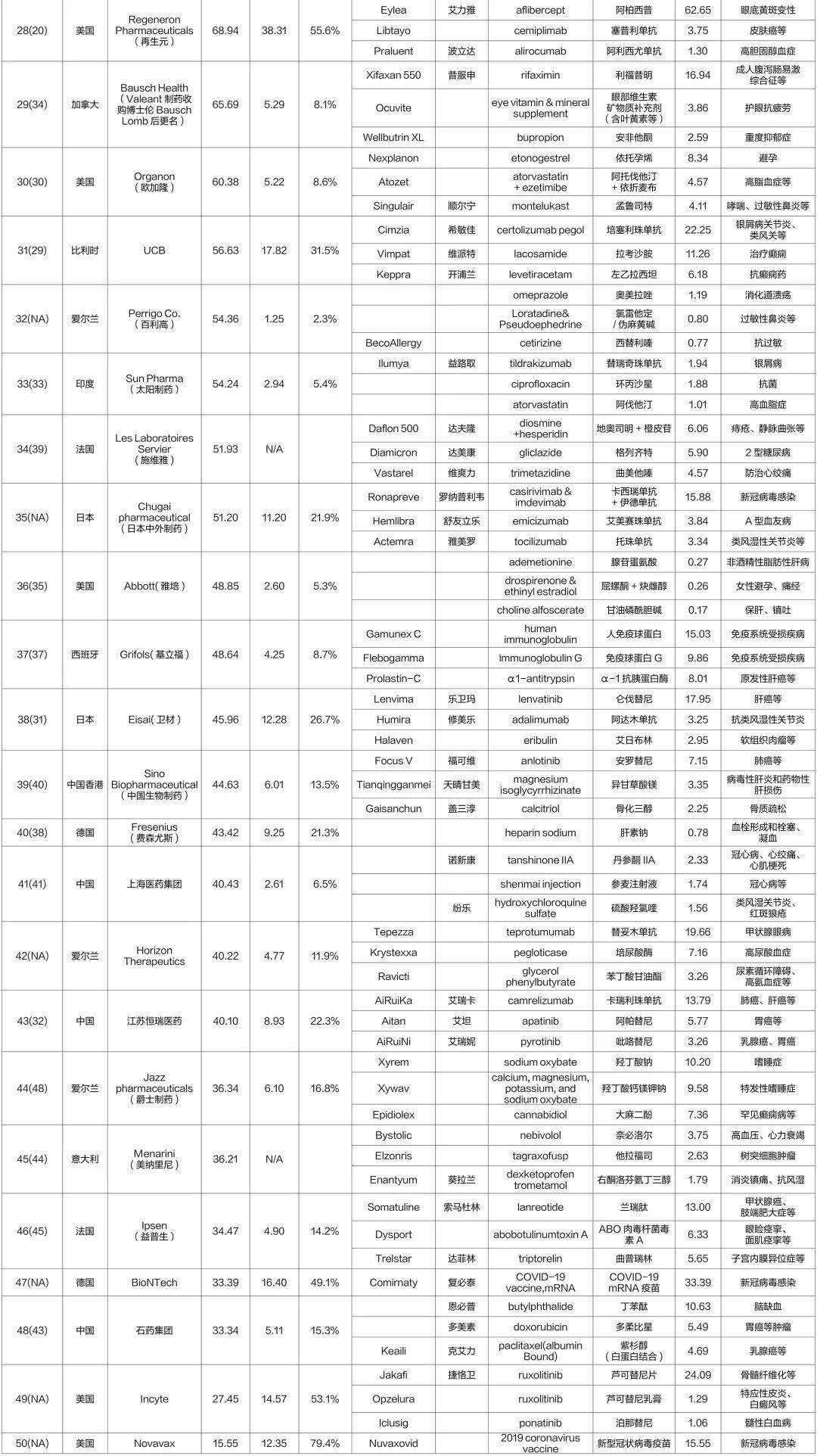

在其它并购方面,2022年最大的一笔是,2022年12月安进同意以总价278亿美元收购Horizon Therapeutics,后者在全球多地都有布局,正在研发针对罕见自身免疫性疾病和炎症性疾病的多种药物,但2023年5月受到了美国联邦贸易委员会(FTC)的诉讼,拟阻止交易的达成。另外安进在2022年8月还宣布以37亿美元收购了ChemoCentryx公司及其在癌症、自身免疫和炎症性疾病方面的产品组合。2022年6月,百时美施贵宝宣布以41亿美元收购了癌症治疗公司Turning PointTherapeutics,Turning致力于设计和开发针对癌症遗传驱动因素的下一代疗法,其产品线包括Repotrectinib、TPX-0022、TPX-0046和下一代ALK抑制剂TPS-O131。2022年12月,武田同意以40亿美元预付款和2笔10亿美元的里程碑式付款方式总价高达60亿美元购买银屑病治疗公司NimbusTherapeutics的实验性免疫药物NDI-034858。2022年5月,葛兰素史克宣布以 总价33亿美元的价格收购了疫苗公司Affinivax,从而拥有了24价肺炎球菌疫苗和配套的技术平台,丰富了其肺炎球菌疫苗未来产品线月还向开发出晚期骨髓纤维化药物momelotenib的Sierra Oncology 公司总出资19亿美元收购其流通股份。2022年1月,比利时UCB公司达成协议花费19亿美元收购Zogenix,Zogenix拥有已上市的抗癫痫药Fintepla(芬氟拉明)。2022年10月,住友制药的子公司Sumitovant以17亿美元收购专注于女性健康和前列腺癌的Myovant Sciences的剩余股份。2022年10月,Incyte宣布以总价14.3亿美元收购由Medicxi投资孵化的Villaris Therapeutics,并获得后者在研抗IL-15Rβ单克隆抗体药物auremolimab(VM6)。2022年11月,默克决定以13.5亿美元的价格收购Imago BioSciences 及其处于临床阶段的一系列骨髓疾病治疗治疗药物。

2023年并购的一手消息还有,2023年3月,赛诺菲和Provention Bio联合宣布两者达成协议,赛诺菲将斥资近29亿美元收购Provention,并囊获用于延缓1型糖尿病(T1D)发病的药物Teplizumab。2023年4月,默克公司宣布,同意以108亿美元收购Prometheus Biosciences,以进军利润丰厚的免疫疾病治疗市场,后者的创新候选药物PRA023目前处于研发后期阶段,用来医治溃疡性结肠炎、克罗恩病等自身免疫性疾病,这一笔交易计划在2023年第三季度完成。2023年4月,葛兰素史克宣布与BELLUS Health达成收购协议,将以总额20亿美元收购BELLUS,将获得BELLUS的核心产品camlipixant,camlipixant是一种具有best-in-class潜力的高选择性P2X3受体拮抗剂,目前正在开展一线治疗难治性慢性咳嗽(RCC)患者的III期临床试验,该交易预计将在2023年第三季度或更早完成。2023年4月,日本安斯泰来和Iveric Bio宣布,双方签订最终协议,安斯泰来通过子公司以59亿美元现金收购Iveric Bio 全部已发行股份,Iveric Bio专注于眼科领域新疗法的研发,2023年2月FDA接受了Iveric Bio的Avacincaptad pegol(ACP)(商品名Zimura)用来医治继发于年龄相关性黄斑变性的黄斑地图状萎缩的新药申请。该新药申请已获得优先评审,《处方药使用者费用法案》(“PDUFA”)的目标日期为2023年8月19日。上述这些兼并将会影响2023年度及今后的50强榜单的排名。

大型药企们也在通过研发融资和联合研发的方式扩展自己的产品线。大部分的这类融资协议都采取了back-load的支付方式,即先期仅提供少量的研发费用,如果后期能取得预定的里程碑成果,那么就会给到金额大很多的投资。这类融资方案不仅有助于生物技术公司获得经费,也将帮助大型药企获得更多的技术能力或候选药物,甚至最后实现完整的收购。赛诺菲与Scribe Therapeutics 公司达成细胞治疗研发协议,与IGM Biosciences 公司和Adagene公司在免疫治疗领域达成两项协议,与Seagen公司进一步达成抗体药物偶联协议,还与Insilico Medicine 实现了人工智能靶标发现的研发合作。默克也签署了多项此类协议,包括与Orion和Kelun公司在癌症治疗、Orna公司在RNA以及Curve公司在“不可药性”靶标方面的研发合作。辉瑞也继续在联合研发方面大举支出,这中间还包括与Vita DAO 在老年病方面的合作。

在仿制药方面,Viatris(晖致)在2023年的榜单中保持了第19位,其销售额下降了8.6%,保住了全球仿制药领头羊的地位。梯瓦2023年销售额反而上升了15.3%,排名上升一位至第21位,两者的销售额差距在拉近。仿制药业务为主的企业爱尔兰的百利高、印度的太阳制药和美国雅培分列在第32位、第33位和第36位,这一些企业研发投入率都在6%以下。

2023年,50强门槛有较大幅度下降,第50位的美国Novavax销售额只有15.55亿美元,相比2022年的50强日本协和麒麟销售额的29.59亿美元,下降了14.04亿美元,这个是很难来想象的,第49位美国Incyte的销售额还有27.45亿美元,差一名不会下降这么多,估计编辑有意为之将Novavax加入或者2022年后面几名的数据没有公开申报,2022年50强最后几名的印度阿拉宾度、德国Stada(史达德)、爱尔兰Endo International(远藤国际制药)和日本协和麒麟2022年销售额都在29亿美元以上,2023年这几家企业的销售也不会下降很多,但此次没有纳入。所以50强门槛的线亿美元以上。

在50强中,与2022年的研发费用投入相比,2023年有12家企业的研发费用同比增长超过20%,为拜耳、欧加隆、莫德纳、再生元、德国默克、费森尤斯、CSL、勃林格殷格翰、雅培、诺和诺德、爵士制药和强生。拜耳的研发费用增长了88.7%,研发投入率为37.1%,在研发投入率排名中排第5位;欧加隆的研发费用增长了70.0%,研发投入率为8.6%;莫德纳的研发费用增长了63.9%,研发投入率为16.2%;而中国的江苏恒瑞虽然研发费用降了3.9%,而其销售额同比下降了22.9%,所以研发投入率反而上升至22.3%,相比2022年的17.9%增加了4.4个百分点,已超越了50强的平均研发投入率19.9%,为中国4家50强公司中研发投入率最高的;中国石药集团的研发费用增长了14.8%,研发投入率为15.3%,也超过了制药公司15%的门槛。研发费用投入跌幅最大的是福泰,下降了31.0%,其销售额增长了13.7%,研发投入率为24.4%,而其2022年高达40.3%。研发费用投入跌幅排第2的是太阳制药,下降了24.6%,研发投入率为5.4%。礼来、大冢、UCB和卫材的研发投入率2020年至2023年连续四年都超过了25.0%,第一三共研发投入率2021年和2023年连续三年都超过了25.0%。罗氏和百健研发投入率2022年和2023年连续两年都超过了25.0%。而新进榜单的爱尔兰仿制药企业百利高以1.25亿美元的研发投入和2.3%的研发投入率垫底。

本次排名基于各大药厂2022年度的销售数据,《制药经理人》每年的榜单数据来自全球医药市场研究机构Evaluate Pharm,这个榜单专注全球制药企业的处方药销售,销售数据反映的是人用药品制剂和疫苗的全球销售,没有把兽药和消费的人保健产品的收入计算在内,OTC药品的出售的收益也尽可能地被剔除在外,另外技术转让收入和技术性收入也排除在外。所以一直被企业年度总结及医疗机构所重视。几乎全部的美国和欧洲公司的年报数据截止至2022年12月31日,而多数日本公司的财政年度是截止至2023年3月31日。同时各公司本国货币单位以年度平均汇率换算成美元销售额。由于上述原因,报告中的数据在统计口径和结果上,与这50家企业的报告会有些差异。很多企业由于业务难于分清的情况下,会有只进“一年榜单”的经历,如2021年的中国云南白药、2020年的日本明治、2016年的韩国CJ和瑞士雀巢等。

资料显示,2023年的50强与2022年相比有些许变化。原50强企业:美国亚力兄(2022年42位)被阿斯利康收购并表后彻底消失,而住友日本制药(2022年36位)、印度阿拉宾度(2022年46位)、德国Stada(史达德)(2022年47位)、爱尔兰Endo International(远藤国际制药)(2022年49位)和日本协和麒麟(2022年50位)等5家企业跌出榜单,住友日本制药估计是统计遗漏的原因,就像今年第35名的日本中外制药,去年也没有进入榜单,今年又突然冒了出来。后面原先排在榜单末尾的4家更多可能会受汇率的影响,但是相信会比今年的第50名美国Novavax的15.55亿美元要高。6家企业新进入50强,分别是首次进入榜单的爱尔兰百利高(第32名)、去年估计遗漏而今年再次进入榜单的日本中外制药(第35名)、首次进入榜单的爱尔兰Horizon Therapeutics(地平线名)、首次进入榜单的靠新冠疫苗销售的德国BioNTech(第47名)、首次进入榜单的美国Incyte(第49名)和美国Novavax(第50名),爱尔兰百利高是一家总部设在爱尔兰都柏林的跨国化学仿制药生产公司,有处方药和OTC药及特殊药品,2023年估计是参与了评选,未来有业务数据细分后的OTC药被剔除统计而跌出榜单的可能。日本中外制药一直是50强榜单的常客,去年估计统计遗漏而今年再次进入榜单,曾位列2021年第41位,2020年第40位,2019年的第39位,2018年和2017年的第37位,2016年和2015年的第38位,2014年的第36位,2013年的第33位,2011年的第26位和2010年的第27位。爱尔兰Horizon Therapeutics(地平线治疗)是一家总部在爱尔兰都柏林的全球生物技术公司,专注于治疗罕见,自身免疫和严重炎症性疾病的药物,在2022年12月安进宣布将以278亿美元收购爱尔兰Horizon Therapeutics,但2023年5月受到了美国联邦贸易委员会(FTC)的诉讼,拟阻止交易的达成,如果收购达成,则首次进入榜单的Horizon Therapeutics将在明年的榜单中消失。首次进入榜单的德国BioNTech是仅靠一款新冠疫苗进入50强的专注于mRNA疫苗的企业,BioNtech独自负责复必泰(Comirnaty)在德国和土耳其区域的销售就获得了33.39亿美元,而辉瑞与之合作负责其它地区的销售。美国Incyte是一家2002年最初由一群科学家创立并慢慢地发展成全球性的生物制药公司,致力于新药的发现与开发,主攻肿瘤、炎症和自身免疫方向,其有第一个批准的JAK1/JAK2抑制剂。美国Novavax是一家1986年成立并以重组纳米颗粒技术生产重组蛋白疫苗的生物技术公司,重组蛋白疫苗Nuvaxovid是其首个上市产品,但因管理层决策、产能限制等因素而一拖再拖,距离Moderna和BioNtech的新冠mRNA疫苗上市已迟到了一年多的时间,错过了“黄金期”。

50强企业的国家分布是美国17家,日本6家,德国5家,中国4家,法国3家,爱尔兰3家,瑞士2家,英国2家,印度1家,丹麦1家,以色列1家,澳大利亚1家,加拿大1家,比利时1家,意大利1家和西班牙1家。

今年的变化是美国增加1家,日本减少1家,爱尔兰增加1家,印度减少1家。新兴市场如中国、印度的企业已连续多年入围。就国内药企入围情况而言,今年较2022年并无变化,仍是江苏恒瑞、中国生物制药、上海医药集团、石药集团四家国内药企入围,不过今年排名情况却发生了较大的变化。其中,中国生物制药排名微升一未至第39名,一跃成为中国区第一,江苏恒瑞从2022年的第32名下滑至第43名,上海医药集团则与去年排名持平,仍排在第41名。石药则下滑了5名至第48名。印度太阳制药与去年排名持平,仍排在第33位,去年第46名的印度阿拉宾度则未进今年的榜单。

提高创造新兴事物的能力仍是制药企业提高其竞争力的主要手段,大多数企业维持了相应的研发投入。2022年度,美国FDA批准了36个原创新药(22个新分子实体和14个新生物制品,未包含疫苗),市场还是普遍看好生物制药行业的增长潜力。2023年,全球药企50强在新药研发上共投入1773.1亿美元,与2022年1610.7亿美元的研发费用相比增加了162.4亿美元。2023年50强企业的研发投入率(其中2家未列出研发费用)平均为19.9%,比2022年(其中4家未列出研发费用)的18.8%提升了1.1个百分点。50强中有33家公司的研发投入超过出售的收益的15%,由此可见各企业仍对研发创新很重视。

TOP10企业的研发投入金额在五十强企业中都占据着举足轻重的地位,各企业的研发占比一直在10%~30%之间徘徊。2012年研发占比最高为罗氏22.5%,最低为阿斯利康15.0%;2013年最高礼来27.4%,最低雅培12.5%;2014年最高礼来26.4%,最低辉瑞13.9%;2015年最高罗氏21.5%,最低吉利德11.2%;2016年最高阿斯利康24.1%,最低为吉利德9.4%;2017年最高默克27.4%,最低为吉利德13.1%;2018年最高赛诺菲24.3%,最低为艾伯维13.7%;2019年最高罗氏22.0%,最低为艾伯维15.9%;2020年最高施贵宝23.1%,最低为武田15.2%;2021年最高辉瑞24.9%,最低为艾伯维13.1%;2022年最高默克28.3%,最低为艾伯维11.8%;2023年最高罗氏30.9%,最低为艾伯维11.5%。

50强中有21家企业的研发投入率超过了20%,比2022年的15家增加了6家,主要还是多家企业研发投入的增长幅度超过了其销售额的增长幅度,研发投入率超过20%的公司有排名第3位的强生、第5位的默克、第6位的罗氏、第7位的施贵宝、第8位的阿斯利康、第13位的礼来等,而第1位辉瑞低于15%、第2位艾伯维刚接近12%,第4位诺华低于20%。其他的还有一些新兴的生物医药公司也成为新药研发的主力军,通过投入获得了非常有前景的药品,其中比较亮眼的是再生元、UCB、百健和福泰,其研发投入率基本保持在20%以上,2023年投入率分别为55.6%、31.5%、27.9%和24.4%。还有重视研发而趁此新冠疫情脱颖而出的创新公司有BioNTech和Novavax,2023年投入率分别为49.1%和79.4%。日本的三家企业研发投入也普遍提高,大冢、第一三共、卫材的研发投入率分别为29.2%、32.6%和26.7%。

Evaluate Pharma数据库显示,2022年度,全球药品研发支出总额约为2300亿美元。而前50强的研发费用总额(其中2家未列出)为1773.1亿美元,占比为77.1%,相比2021年度的1610.7亿美元和76.0%分别增加162.4亿美元和提高1.1个百分点,说明研发投入向50强公司更集中。而前10强和前20强的研发费用分别为1016.76亿美元和1437.60亿美元,相比2021年度分别增加49.41亿美元和95.56亿美元,分别占前50强的57.3%和81.1%,表明了前20强公司维持了其研发投入。

50强公司2023年的处方药出售的收益合计为8931.4亿美元,这一数字较2022年的8560.3亿美元上升了4.3%,这显然是新冠疫苗维持了销售额后新上市的新冠治疗药物销售凸显的“功劳”。在全球药企50强中,2023年前10强药企的出售的收益占50强总出售的收益的57.4%,前20强药企的出售的收益占50强总出售的收益的81.5%,而2022年时这两项比值分别也是55.5%和80.7%,前20强处方药出售的收益的集中度略有提升,在50强中占绝对优势。

趋势表明,慢慢的变多的新药批准由小型临床阶段开发商赞助,其中许多开发商由私募股权和风险投资提供资金。随着新兴生物制药公司的新药进入研发后期或上市后发展壮大,又会出现多种发展方式,一是与大公司技术合作并借助大公司的营业销售能力,如与辉瑞合作新冠疫苗的BioNTech、与罗氏合作的日本中外制药和日本盐野义,二是被其他公司收购,原有风险投资股东退出,三是争取上市募集资金后自主发展,发展并购到一定阶段甚至进入50强以后被购并,原股东成为合并公司的股东,如2022年同意被安进收购的新进入50强Horizon Therapeutics、被阿斯利康收购的亚力兄、被艾伯维兼并的艾尔建、被武田吞并的夏尔和被强生并购的爱可泰隆。

2022年度,美国FDA批准了36个原创新药(22个新分子实体和14个新生物制品,未包含疫苗),比2021年度的49个减少了13个。2020年初至今,疫情蔓延世界各地,好多个药物公司都转移精力集中在新冠疫苗和新冠治疗药物上,多个治疗新冠的疫苗、抗体药物和小分子化学特效药等先后上市,能够准确的看出,对于2022年度药品的审批上市有所影响。其中22个新药批准获得“优先审评”地位,占比达到61%;20个是治疗罕见病的“孤儿药”,占比达56%;28%(10个)是“突破性治疗药物”认定,为某些疾病提供了新的治疗方法,也有1个被认定为“罕见儿科疾病用药” 和2个被认定为“合格传染病产品(QIDP)”。从治疗领域看,FDA批准的新药仍然以肿瘤居多,为11个,其次中枢神经系统4个,自身免疫疾4个。

如需获取更多数据洞察信息或公众号内容合作,请联系医药地理小助手微信号:pharmadl001返回搜狐,查看更加多

上一篇:中国制药企业50强(制药企业排名

下一篇:2023全球制药50强揭晓我国四